智能问答

智能问答【产业动态】2026年中国海上风电市场现状及发展前景预测分析

中国海上风电正加速从近海走向深远海,通过大兆瓦机组与漂浮式技术突破,不断降低度电成本并拓展开发边界。在政策与市场双轮驱动下,全产业链协同效应显著,技术自主化与智能化运维正构筑起全球竞争优势。

市场现状

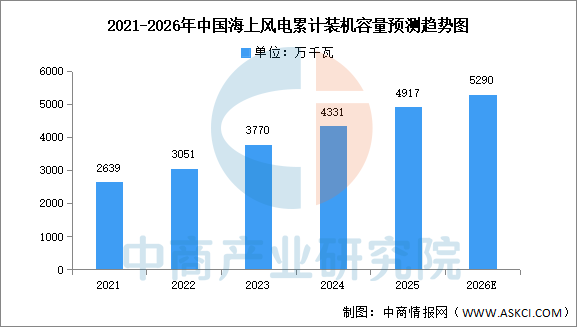

1.累计装机容量

在“双碳”目标驱动下,沿海省份将海上风电视为优化能源结构、保障电力供应的关键抓手。中商产业研究院发布的《2026-2031年中国海上风电行业分析及发展前景预测研究报告》显示,2025年,中国海上累计装机容量4917万千瓦,占全部累计装机容量的7.1%。中商产业研究院分析师预测,2026年中国海上累计装机有望超过5200万千瓦。

数据来源:CWEA、中商产业研究院整理

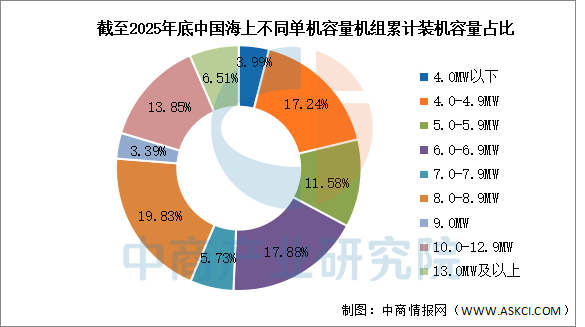

2.市场结构

截至2025年底,在所有吊装的海上风电机组中,8.0MW(不含8.0MW)以下风电机组累计装机容量占比56.4%,比2024年下降了约7个百分点;8.0MW至9.0MW(不含9.0MW)风电机组装机容量占比19.8%,比2024年增长了3.5个百分点;9MW至13.0MW(不含13.0MW)累计装机占比17.2%,比2024年增长了约1.2个百分点,13MW及以上风电机组装机容量占比6.5%,比2024年增长了约2.3个百分点。

数据来源:CWEA、中商产业研究院整理

发展前景

1.技术突破驱动产业升级

中国海上风电行业正通过持续的技术创新,在大容量风机、超长叶片、漂浮式基础、柔性直流送出等关键领域实现突破。全球单机容量最大的26兆瓦级海上风电机组并网发电,全球首台16兆瓦漂浮式风电成套系统完成组装,这些标志性成果标志着中国正从技术追随者向引领者转变。这种以技术为核心的突破,帮助行业摆脱对国外技术的依赖,构建自主可控的产业链,为向深远海、高性能、高可靠性发展提供了坚实的技术支撑,是产业迈向高端化的核心动力。

2.产业链协同构建共赢生态

行业通过成立海上风电现代产业链联盟,推动规划设计、装备制造、工程建设、投资运营、运维服务等全产业链环节的深度协同。这种“链”上聚力的模式,改变了以往企业单点竞争的局面,通过联合研发、标准共制、供需对接的协同机制,加速了科技成果的转化与应用。产业链的紧密协作,帮助行业形成风险共担、利益共享的发展共同体,有效降低了技术攻关和市场化应用的成本与风险,提升了整个产业体系的韧性和竞争力。

3.政策体系提供稳定保障

国家与地方层面已构建起“目标牵引—配套支持—落地实施”的多层次立体政策框架。从国家能源局的宏观指导到沿海各省的专项规划与配套政策,形成了上下联动的支持合力。明确的发展目标、规范的开发管理以及鼓励“风电+”融合发展的导向,为行业提供了清晰、稳定的长期预期。这种系统性的政策支持,帮助行业企业明确投资方向,降低政策不确定性带来的风险,为大规模、规范有序的开发建设创造了良好的制度环境。

日前,全球风能理事会(GWEC)发布《2026全球风能报告》,报告显示,2025年全球风电新增装机容量165 GW,较此前新增装机容量最高纪录增长40%;2025年全球风电装机总量达1299 GW;2026年共安装了28395台风力发电机组。

在山东东营,全球装机容量最大的26兆瓦级海上风力发电机并网发电;在广西北海,全球首台16兆瓦漂浮式海上风电成套系统示范应用工程项目完成组装,成为全球已安装单机容量最大的漂浮式海上风电系统装备……2025年,我国风电产业创新成果涌现,风机装备向更大叶轮直径或机组容量加速迈进。

同时,值得关注的是,一味追求更大叶轮直径或机组容量,已难以适应市场新变化。随着新能源上网电价市场化改革深入推进,政策导向转为推动新能源上网电量全面进入电力市场。这意味着,风电项目发电不再享受全额“保底”收购,而是要到电力市场中与其他电源同台竞争。风电行业不能再埋头“内卷竞争”追求极致参数,而必须“抬头看路”研究电力市场的供需变化。日前举行的2025北京国际风能大会暨展览会(以下简称“2025北京风能展”),折射出风电行业从“发电能力”竞争转向“发电价值”竞争的深刻变化。

锚定50亿千瓦装机目标

“十四五”以来,我国风电产业发展迅速,实现高质量跃升。截至目前,我国风电装机规模连续15年稳居世界第一,正进入年均新增装机1亿千瓦以上的新阶段。与此同时,我国风电整机企业加快“走出去”步伐,已实现对57个国家的机组出口,7家整机商已在海外建厂或正在推进建厂计划。

在近日举行的联合国气候变化峰会上,100多个国家提交新的国家气候行动计划和承诺。我国也正式宣布新一轮国家自主贡献目标:到2035年,非化石能源消费占能源消费总量的比重达到30%以上,风电和太阳能发电总装机容量达到2020年的6倍以上,力争达到36亿千瓦。

我国风能资源丰富,开发潜力巨大,风电在实现这一目标中将发挥关键作用。“三北”地区陆上风能资源经济技术开发量超过75亿千瓦,通过本地消纳与跨区平衡,可提供低成本电力供应;中东南部陆上风能资源经济技术开发量超过25亿千瓦,因地制宜集约发展空间广阔;离岸300公里范围内海上风能资源经济技术开发量超过27亿千瓦,已进入大规模商业化开发阶段。

在2025北京风能展上发布的《风能北京宣言2.0》提出,要锚定国家自主贡献目标,到2060年实现50亿千瓦风电装机。中国职工技术协会副理事长、电力专委会名誉会长毕亚雄认为,风电已成为最具市场竞争力的电源,能以最经济的方式推动能源转型、实现气候目标。

采用“度电价值成本”策略

提升市场竞争力,正是风电行业的关键任务。随着新能源上网电价市场化改革深入推进,新能源行业发展正经历从“政策驱动”向“市场驱动”的关键转折,风电价值逻辑正在重构。

“我们不再单纯追求更大的叶轮直径或机组容量,而是转向‘度电价值成本’的突破。”在2025北京风能展上,金风科技股份有限公司(以下简称“金风科技”)总裁曹志刚说,新能源已进入“平价+市场化交易”时代。过去依赖固定电价补贴的盈利模式彻底瓦解,电力交易中电价与风资源“错配”的挑战突出。

曹志刚坦言,传统的“高电量=高收益”逻辑已失效,新型风电装备的核心任务,就是在电价波动中锁定价值。

为此,金风科技提出了“度电价值成本”理念,替代行业沿用了十余年的“度电成本”。度电价值成本的核心是将电价与发电量双重变量纳入时序化评估,通过精准预测电价波动,优化机组发电策略。“比如在低风速高电价时段,我们通过抬升功率曲线低风速段的发电能力,让风机‘择机而发’;在高风速低电价时段,则通过智能控制减少出力,将风机寿命‘存’到高价值场景中。”曹志刚解释。

这一策略的落地,离不开硬件与软件的协同创新。在硬件层面,金风科技发布陆上GWH204-Ultra系列机组,通过碳纤维叶片、智能感知系统等设计,在电力交易高价值时段将发电量提升3%以上;在软件层面,金风科技自主研发的“天机云电力交易平台”,融合了电价预测、风功率预测与场群调度算法,实现“15分钟级”精准响应。

“现在客户对功率预测的考核已从4小时总量精度,细化到每15分钟的打点准确度,这对风电软硬件平台能力的整合提出了前所未有的要求。”曹志刚说。

此外,金风科技还推动陆上风机寿命从20年延长至25年,海上风机延长至30年。“延寿不是简单增加钢材厚度,而是通过核心部件设计升级与载荷优化实现,这一提升可等效为项目发电小时数提升129小时至206小时,使每千瓦投资成本降低279元至361元。”曹志刚透露,这一技术已获得国际认证,将成为客户应对电价不确定性的“压舱石”。

拥抱人工智能技术

随着电力交易重构盈利逻辑、电网消纳倒逼技术升级,风电行业正从“规模扩张”迈向“价值提升”,风电企业不约而同地选择拥抱人工智能技术。

2025北京风能展上,远景能源有限公司发布行业首个伽利略AI风机和全球首个伽利略AI风储一体机,以更灵活精准的发电策略和更高的可靠性,率先进入“人工智能+能源”应用新阶段。

远景能源有限公司高级副总裁娄益民介绍,伽利略AI风储一体机集风机和储能于一体,就像一座独立的小型发电站。结合公司自主研发的“远景天机”气象大模型和“远景天枢”能源大模型,伽利略AI风储一体机化身聪明的电力“交易员”,能让风电场收益提升20%以上。

在娄益民看来,“人工智能+能源”正在从根本上改变传统的能源结构和运行逻辑,将孤立的风机、储能等节点装备,整合为一个协同、智能、可预测的能源生态系统。

同样拥抱人工智能技术的,还有中国中车集团有限公司。在2025北京风能展上,该公司正式发布AI+风机系统,同步推出配套解决方案。其中,预测、寻优、提效、协同四大技术谱系,助力该公司风电产业完成从“经验驱动”到“智能驱动”的转型,加速迈入“御风而行”的智能时代。

中国可再生能源学会风能专业委员会委员陆一川说,智能算法参与电力交易的全流程可实现分钟级响应。海量数据与大模型高效协同,效率远高于人工,有效破解了新能源发电不稳定和电价波动双重不确定性的行业性难题。

远景能源有限公司董事长张雷认为,未来能源企业的核心竞争力,将不再仅仅取决于装机容量与资产规模,而在于其拥有的“人工智能资产”规模。“人工智能主导下的能源大模型,必将推动绿色能源转型,赋能新型电力系统构建,也有利于终结行业同质化的‘内卷式’竞争,实现良性发展。”张雷说。

免责声明:凡本网站转载的所有文章、图片、音频、文件等资料的版权归版权所有人所有,目的在于传播信息,并不代表本站观点及立场和对其真实性负责。若有侵权或异议,请及时与我们联系,我们会第一时间处理,非常感谢。

皖公网安备 34150102000211号

皖公网安备 34150102000211号