智能问答

智能问答【产业动态】低空经济产业分析

一、低空经济概览

低空经济是以科技创新为引领,以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,积极开展相关航空器的研发、生产和销售,并广泛辐射带动低空飞行活动相关的基础设施建设、飞行服务、产业应用、技术创新、安全监管等相关领域产业融合发展的综合性经济形态。它是由技术革命性突破、生产要素创新性配置、产业深度转型升级催生而来,具有高科技、高效能、高质量特征,符合新发展理念的先进生产力质态。它的主战场在天空中,价值也产生于空中,是空天时代竞争的重要一环,也是打开未来空间的重要一步,成为新质生产力的新赛道。

二、低空经济产业链

低空经济产业构成分为四大板块。低空经济作为综合体主要包括低空基础设施建设、低空航空器制造(飞行器制造)、低空运营服务、低空飞行保障为主的四大板块。低空基建是发展低空经济的基石,包含监管设施等,其中 ADS-B 系统随着雷达的发展成为新的航空管理设备。低空航空器的创新则主要在无人机和eVTOL。低空经济的产业链长、辐射范围广,具体包括:上游:主要为构建中游各类低空产品的原材料(包括金属原材料、特种橡胶与高分子材料等)与核心零部件(包括电池、电机、飞控、机体等);中游:主要为低空产品制造、低空飞行、低空保障与综合服务等;下游:主要为运营和各种应用场景(包括旅游业、物流业、文旅业与巡检业等)。 中长期看,低空经济的发展趋势有四方面:装备方面,以无人机及 eVTOL 为引领的新通用航空将成为我国低空经济发展的主要形态。体系方面,以绿色电动为方向的产业配套体系、低空智联为代表的运营支持体系、垂直体量为特征的基础设施体系、安全可控为目标的监管服务体系、跨界融合为趋势的产业组织体系将是低空经济体系的发展方向。政策审批积极创新与低空经济相互支撑;区域融合持续深化与低空经济相辅相成。

三、政策支持

(1)省级“一把手”密集调研低空经济,多省政府工作报告重点布局。据不完全统计,今年以来至少已有 16 个省级行政区的四套班子“一把手”参与了关于低空经济的调研、会议等活动;此外,约20个省级行政区的 2024 年政府工作报告提出了积极发展低空经济的各项政策。省级“一把手”作为地方“关键少数”密集调研低空经济,表明了对低空经济的高度重视,而且对促进低空经济健康发展起着关键作用。地方前瞻展开相关布局与中央顶层作出战略部署形成了有效互动,有利于各地抢抓低空经济“风口”。

(2)地方低空经济专项政策密集出台,加速产业拐点来临。部分地方已经出台了支持低空经济发展的政策文件,涵盖省(比如安徽省)、市(比如珠海市)、县(比如长沙县)三级地方政府,此外更多地方政府正在紧锣密鼓地研究起草具有一定特色、符合当地实际情况的政策文件。这些积极举措将为后续低空经济健康发展形成一个个有力的催化节点,推动相关产业链的深度融合与协同发展,加速低空经济产业拐点的到来。

(3)各地积极培育新动能,低空经济相关项目加速建设。河南安阳于 2022 年 4 月发布的“5G泛在低空技术应用示范基地建设项目(一期)”(约1.4亿元)和广东深圳于 2023 年 6 月发布的“低空智能融合基础设施建设项目一期工程”(约5.2亿元)开启了地方低空经济项目建设的浪潮。2024 年3月全国两会后,各地纷纷加速低空经济项目建设,仅 2024 年 4 月已经发布了广东广州黄埔“低空产业园首期项目”(约7亿元)、广东珠海“珠海市陆海低空空域监测运营管控系统的投资建设”(约5亿元)等一系列项目,反映了各地培育低空经济增长“新动能”的决心。

(4)各地发挥优势禀赋发展低空经济,实现差异化发展。各地在发展低空经济方面都具有一定的独特优势,包括人才(山东、广东、河南等省的无人机操控员执照考试点和颁发数量居前,陕西、四川等省拥有较多的低空经济航空专业院校)、创新主体(广东、河南等省拥有较多的低空经济企业)、空域改革(湖南、江西、安徽是全国三个全域低空空域管理改革试点省份)、航空文化(比如广东恩平“冯如故里”、河南安阳“飞翔之城”)等优势,各地政府正根据自身优势积极引导低空经济产业实现差异化发展。

(5)各地争创低空经济示范区,竞逐产业高地。2024年3月27日消息,近日,中国民用航空局明确支持深圳市建设“国家低空经济产业综合示范区”,为深圳低空经济产业高质量发展提供了强力支撑。与此同时,河南安阳、江苏苏州、辽宁沈阳等地亦在密切跟踪国家政策,争取相关部委支持,推进低空经济示范区申报建设。我们认为,后续国家级示范区的建设实施非常重要,相关示范区有望争取到改革先行和政策先试的发展机遇,突破制约产业发展的体制机制障碍,抢占低空经济发展先机。

四、市场规模

据测算,2023年中国低空经济规模达5059.5亿元,增速达 33.8%。随着低空飞行活动日益增多,低空基础设施投资拉动成效逐步显现,未来几年,我国低空经济仍将保持快速增长态势。预计到2026年,低空经济规模有望突破万亿元,达到10644.6亿元。其中,在低空经济规模贡献中,低空飞行器制造和低空运营服务贡献最大,接近55%;围绕供应链、生产服务、消费、交通等经济活动带来的贡献接近40%,而低空基础设施和飞行保障的发展潜力尚未充分显现。

五、低空经济三大核心市场及规模

未来低空经济总体可分解为三大核心市场:共享出行、货运、短途航空。共享出行领域:替代少量打车与传统商业直升机通勒市场,提供省时又经济的中短途出行。以美国市场为例,预测美国共享出行市场在2040年规模达1280亿美元。货运领域:飞行汽车将优先发力替代一部分传统短途航空货运和中短途卡车货运,未来核心城市中央仓到郊区配送站点的交付市场,替代部分航空货运和中途卡车货运,及无人机偏远地区配送市场,预测2040年美国货运市场规模达到1440亿美元。短途航空领域:新的飞行汽车运营公司将替代部分短途航班,但替代量或非常有限,主要系短途飞行在航空旅行总量中占比小,且受限于电池技术。飞行汽车在美国短途航空领域2040年的市场规模为50亿美元。

八、低空经济产业方向

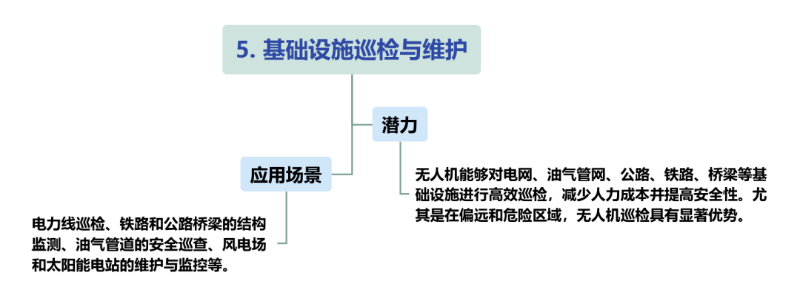

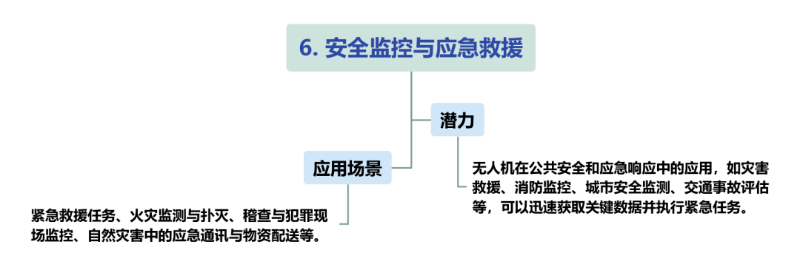

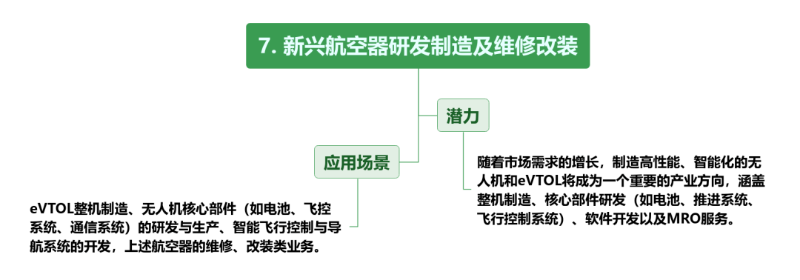

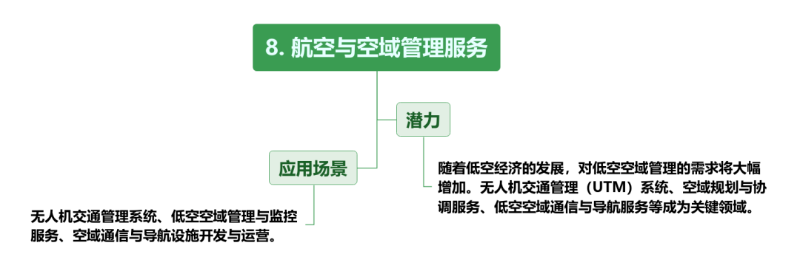

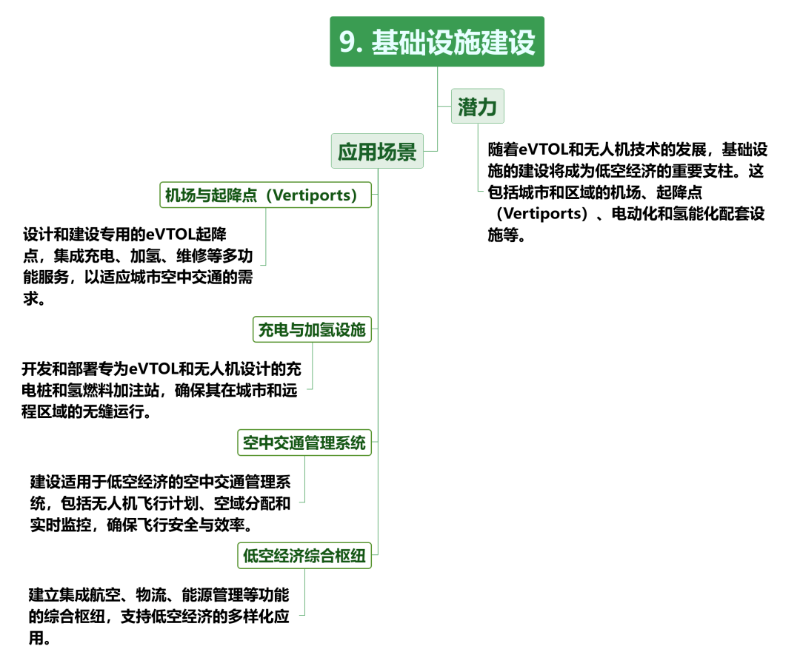

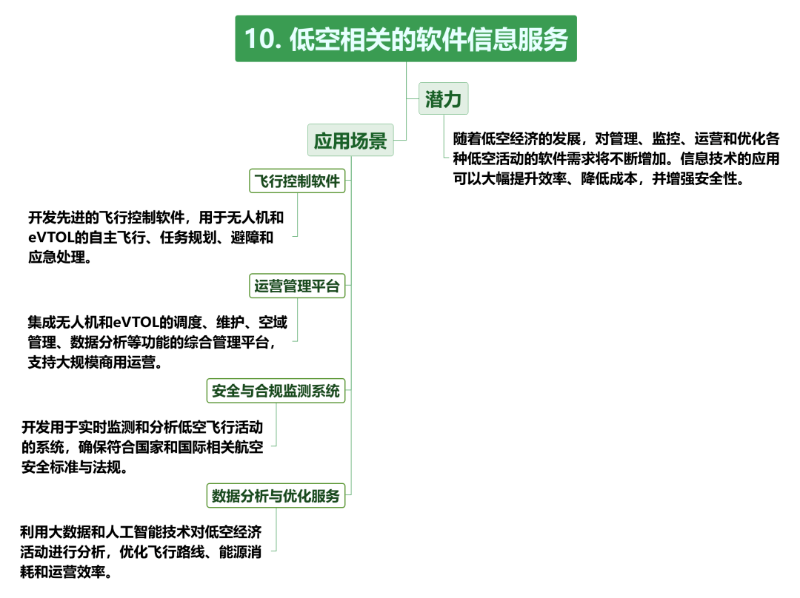

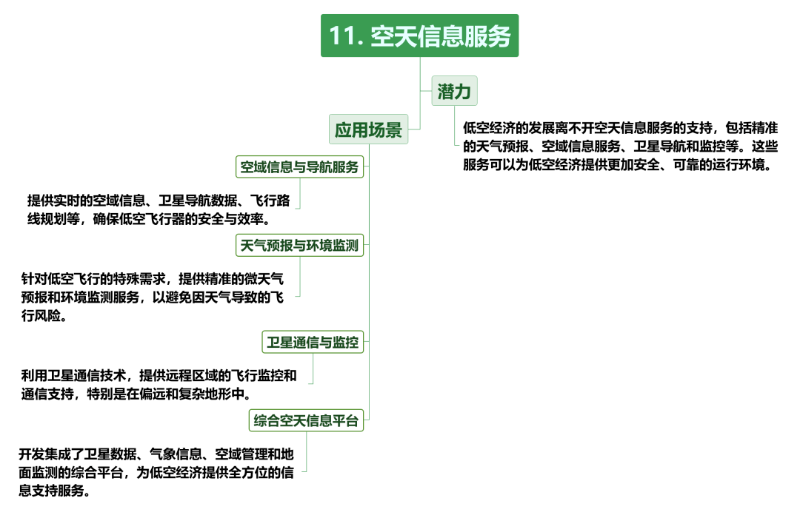

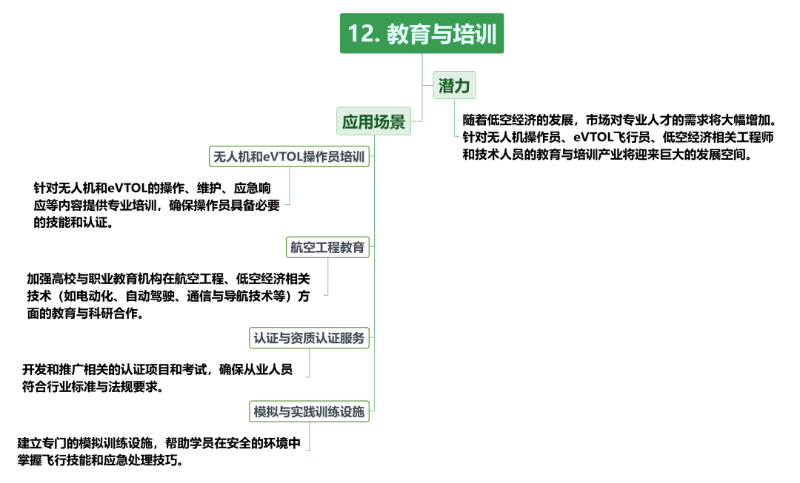

低空经济作为一种新兴经济形态,涵盖了众多具有发展潜力的产业方向。其中,应用与需求侧有六大方向、供给与建设侧有六大方向。

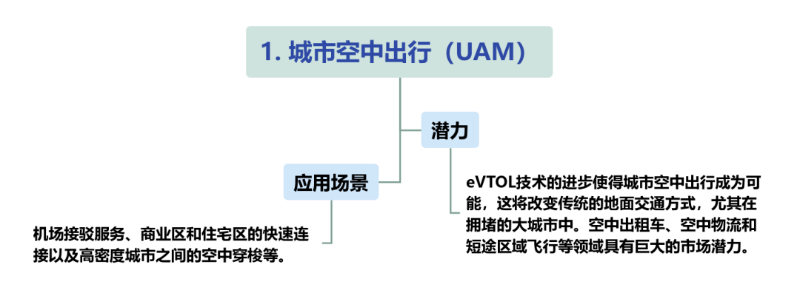

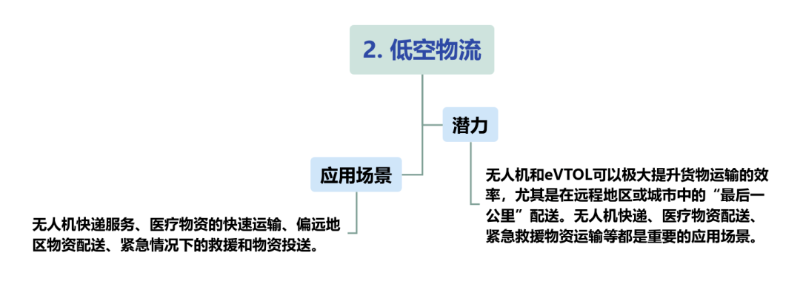

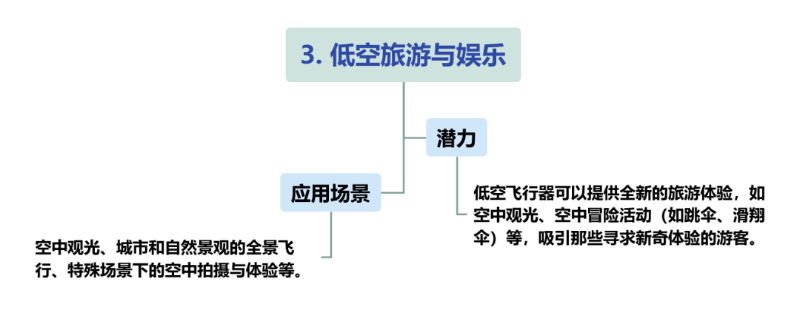

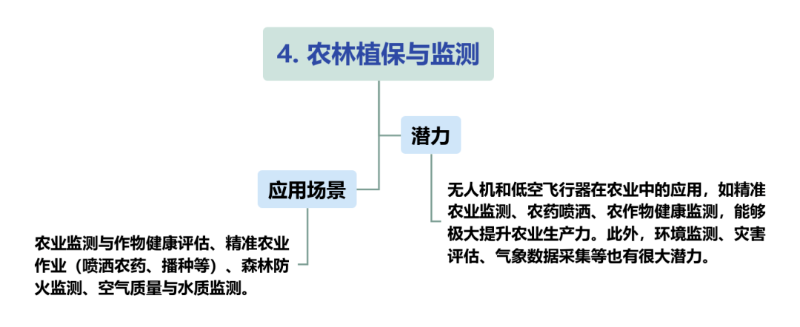

(1)应用与需求侧

(2)供给与建设侧

这些基础设施和信息服务不仅是低空经济发展的必要条件,也将成为推动低空经济产业化的重要力量。通过构建完善的基础设施和信息服务体系,低空经济可以更好地整合城市、区域和国家层面的航空资源,推动整个产业的可持续发展。

这一方向将为低空经济产业的发展提供持续的人才支持,并确保行业的专业化和安全性,推动低空经济的健康发展。通过涵盖教育与培训、基础设施建设、软件信息服务等多方面的综合发展,低空经济将形成一个具有强大生命力和广泛应用前景的完整生态系统。

免责声明:凡本网站转载的所有文章、图片、音频、文件等资料的版权归版权所有人所有,目的在于传播信息,并不代表本站观点及立场和对其真实性负责。若有侵权或异议,请及时与我们联系,我们会第一时间处理,非常感谢。

皖公网安备 34150102000211号

皖公网安备 34150102000211号